�����ʎ�v�ҁE��^���E�◯���E�◯�����E������

����@�挎���ߎ�l���K���Ŏ������`�q����A���V���珉�����Ƃ����Ƃ����Ԃɉ߂�����A�߂��݂̂ǂ�ꂩ��悤�₭���������Ă���ƈ����l������ς܂��A����ŖS���v�̍��������V���ɗ��������Ƃ������g�ɐZ���Ă���܂����B����ƈ�d�����I�����Ƃ������ƂŋC�������������߂āC���ɖ{��ł��鑊���̏����̖��ɗ���������Ȃ���Ȃ�Ȃ��Ƃ������Ƃʼn��u�n�ɎU����Ă���q�������ɢ�S���W����̍��߂������邱�ƂɂȂ�܂����B

�@�Ƃ肠�����Ƒ���c�̋c���߂邱�ƂɂȂ�`�q����͘b��i�߂�ɂ�����C�S���v�����O�q�������ɍ��Y���^���ׂ����z������n�߂܂����D�������������̂��Ȃ�ł����C�S���v�͑����ł̂��Ƃ�������ɐS�z���āC�������`�̗a�����ɗ͌��炵�ďo���邾�������C�a�������Ȃ����Ă����Ƃ������@�ʼnłɍs���������C�����C���̑�w�ɍs�������j�C�Ƃ�V�z�������j�Ɩw�ǂ̎q�������ɉ��炩�̌`�ő��^���ׂ��Ă���܂����B���ꂼ��̊z�ɂ��Ă͍��̂Ƃ���肩�ł͂���܂��C���̂Ƃ���v���⌾�����c�����`�Ղ��Ȃ��w�葊���ɂ��◯���̖������������ɂ���܂���B�@�����Ȗ@�葊���ɑ������`�ő�����i�߂Ă����Ȃ���Ȃ�Ȃ��悤�ł��B�@

�����ʎ�v�ҁ@�@�̏���N���b�N����ƍ���������܂�

�����C�{�q���g�C�Ɨ��̍ۂɔ푊���l���瑡�^���������l�̂��Ƃ�����

�y���ʎ�v�҂̑������z

���������l���ɔ푊���l����②���C���͐��O�ɑ��^�����ҁi���̂悤�Ȏ҂���ʎ�v�҂Ƃ����j������Ƃ��́A�������l�������ɑ��������v�Z�����̂ł́C���������l�Ԃɕs������������B�����ŁC���������l�Ԃ̌�����}�邽�߂ɂX�O�R���̋K�肪����B�푊���l�������J�n���ɂ����ėL���Ă������Y�̉��i�ɁC���̑��^�̉��i�����������̂𑊑����Y�Ƃ݂Ȃ��B��������O�n�I�ɎĂ���҂������v�̊z�𑊑��J�n���̑������Y�ɉ��������̂𑊑����Z��̊�b�Ƃ��邱�Ƃɂ���āA���O���^���������l�ƎĂ��Ȃ������l�Ƃ̊Ԃ̌�����}��̂ł���B

�����ĎZ�肵���݂Ȃ��������Y����b�Ƃ��āC�X�O�O������X�O�Q���̋K��ɂ���Ċe���������l�̋�̓I���������ꉞ�Z�肷��B���ɁC���̎Z�肵���������̒����炻�̈②���͑��^�̉��i���T�����C���̎c�z�������Ă��̎҂̑������Ƃ���B�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���@��X�O�R��

�y���ʎ�v�҂̖@�I�n�ʁz

���ʎ�v�҂͑��������҂Ƃ͈قȂ葊�������������̂ł͂Ȃ��B�������푊���l�̐��O�ɖ@�葊�����ɓ������A���邢�͂�����Ă�����Y�̑��^���͈②���Ă���ꍇ�����������[���ƂȂ�D

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���@��X�O�R��

����^���@�@

�푊���l�̎��Ƃ���`������C���̗×{�Ō�������肵�Ĕ푊���l�̍��Y�̈ێ��C�����ɂ��ē��ʂ̊�^�������Ƃ��ɂȂ����@

�y��^��������ꍇ�̑������z�@�@�@�@�@�@

��^�����������̂Ƃ݂Ȃ����Ƃ��́C���̊�^�������������̂𑊑����Y�Ƃ݂Ȃ��C�������b�Ƃ��ĎZ�o�����������Ɋ�^�����������z�����̎҂̑������ƂȂ�@�@�@�@���@��X�O�S���̂Q

���◯���@�@�@

���̑����l�̂��߂ɖ@����K�����ۂ���Ȃ���Ȃ�Ȃ���Y�̈�芄���������B���@�ɂ́C�u�◯���Ɋւ���K��Ɉᔽ���邱�Ƃ͂ł��Ȃ��v�i���@902�]1�A���C�X�U�S�A���j�Ƃ��C�u�◯���Ɋւ���K��ɔ����Ȃ��͈͓��ŁC���̌��͂�L����v�i��903-3�j�Ƃ����\����p���������݂��Ă��邪�C�◯����N�Q����s�ׂ͓��R�ɂ͖����Ƃ͂Ȃ炸�C���E�������ł��邾���ł���Ƃ���Ă���B���������āA�◯����N�Q����②�②�^���A�ꉞ���ʂ͐����A���E���������ꂽ�Ƃ��́C�◯�����Q����͈͂ł��̌��ʂ������邱�ƂɂȂ�B

�y�◯�������ҁz

�◯���̕ۏ������̂́C�푊���l�̔z��҂ƒ��n�ڑ�����ђ��n���������Ɍ����C�Z��o���͏��O�����D�@�@�@�@���@��P�O�Q�W��

�y�◯���̊����z���n�����݂̂������l�̂Ƃ��@�푊���l�̍��Y�̂R���̇T

�@�@�@�@�@�@�@�@���̑��̏ꍇ�@�@�@�@�@�@�@�@�푊���l�̍��Y�̂Q���̇T

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���@��P�O�Q�W��

�y�◯���̎Z��z�����J�n�̂Ƃ��̍��Y�z�ɑ����J�n�O�P�N�Ԃ̐��O���^�������C����������S�z���T���������̂��◯���Z��̊�b�ƂȂ�z�ł���C���̊z�Ɉ◯���̊������悶�����̂��◯���ł���D���@��P�O�Q�X���@���@��P�O�R�O��

���◯�����E������

�◯�������ҋy�т��̏��p�l�́C�◯����ۑS����ɕK�v�Ȍ��x�ŁC�②����̑��^�̌��E�𐿋����邱�Ƃ��ł���B�i��1031�j�B���̈◯�����E�������́C�����Ɏ��������Y���◯���ɕs�����Ă���Ƃ��Ɏn�߂Đ�������B�����C�◯�����́C�������J�n���C�◯���Z��̊�b�ƂȂ���Y���m�肵����ɋ�̓I�ɔ������錠���ł����āA�����J�n�O�̎��_�ŗ\�߈◯�����E���������s�g���邱�Ƃ͂ł��Ȃ��B

����

1�D�◯�����E�������́A�`�����ł����āA�Җ��͎��҂ɑ��錸�E�̈ӎv�\���ɂ���čs���Α���A�K�������i���ɂ��K�v�͂Ȃ��C�܂��C�������̈ӎv�\�����Ȃ��ꂽ�ȏ�@���㓖�R�Ɍ��E�̌��͂���B

�Q�D�②�E���^�̖ړI�����蕨�̏ꍇ�C�②���͑��^�͈◯����N�Q������x�ɂ����Ď������C�Җ��͎��҂��擾���������͂��̌��x�ň◯�������҂ɋA������B

�R�D�◯�����E�������́C���Y��̌����ł���C�����C���ґ�ʌ��̑ΏۂƂȂ�B

���E�̓����ҋy�я���

�◯�����E���������s�g����̂́C�◯�������ҋy�т��̏��p�l�ł���i��1031�j�C���̑�����́C�ҁE���ҁC���̕���p�l�Ŗ��͈��ӂ̓��菳�p�l�ł���i��1040�j

�②�E���^����������Ƃ��́C���̏����ɂ��������āC���E���Ȃ���Ȃ�Ȃ��B

1�j�②�Ƒ��^������Ƃ��́C�②���Ɍ��E����i��1033�j

2�j�����̈②������Ƃ��́C���̈⌾�̖ړI���i�̊����ɉ����Č��E�����Ȃ��ꂯ���Ȃ�Ȃ��B�������C�⌾�҂��⌾�ŕʒi�̈ӎv��\�������Ƃ��́C���̈ӎv�ɏ]���i��1034�j

3�j�����̑��^������Ƃ��́C��̑��^����n�߂āC�����O�̑��^�ɋy�ԁi��1035�j

��L�̂��Ƃ��\���O���ɓ��ꂽ��ŁC���ۂ̖��ɑΏ�����ΊԈႢ�̂Ȃ��◯�����E���̍s�g���ł�����̂Ǝv���B

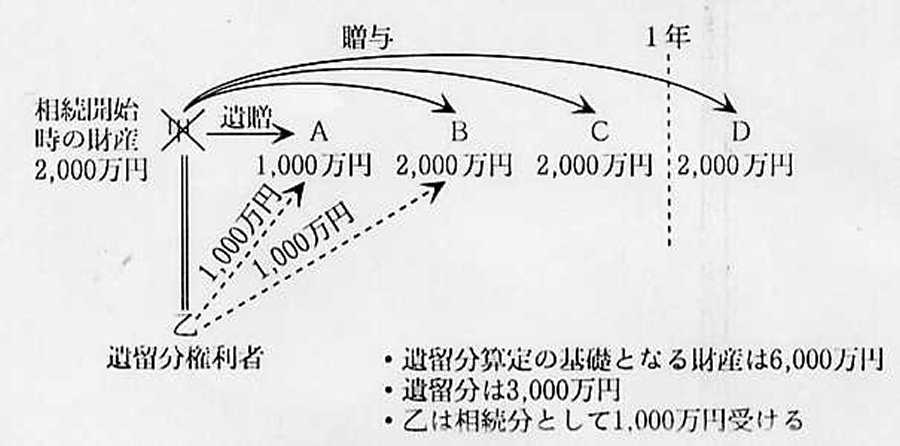

�i���W��艼��j�푊���l�b�̑����l�͔z��҉��݂̂ł���B�b�̑����J�n���ɂ����ėL�������Y�͂Q�O�O�O���~�Ƃ���B�b�͂`�ɂP�O�O�O���~�̈②��,�a�ɂQ�O�O�O���~,�b�ɂQ�O�O�O���~,�c�ɂQ�O�O�O���~�̑��^�����Ă����B���^�̏����͂c�A�b�A�a�̏��ł���,�c�ւ̑��^�͑����J�n�̂P�N�ȏ�O�ɍs���,�c�ɂ͈◯����N�Q����Ƃ̔F���͂Ȃ������B����,�N�ɑ���,�ǂꂾ���̈◯�����E�������̍s�g���ł��邩�i���͂Ȃ����̂Ƃ���j

�P.�◯���̎Z��̊�b�ƂȂ���Y��,�����J�n���ɂ����đ��݂�����Y�Q�O�O�O���~��,�����J�n�̂P�N���ɂ��ꂽ���^�̊z�S�O�O�O���~���������U�O�O�O���~�ł���i�a�y�тb�ɂ��ꂽ���^���Z������,�c�ɑ��鑡�^��,�P�N�ȏ�O�ɍs���,�c���P�ӂł��邩��Z������Ȃ��j�B

�Q.�◯�����E���������s�g����͉̂��ł���,���͔z��҂ł��邩��Q���̂P�̈◯����L����̂�,��̓I�Ȉ◯���̊z��,�R�O�O�O���~�ł���B

�R.�`�ւ̈②��,�����J�n���ɑ��݂�����Y�Q�O�O�O���~���痬�o������Y�ł���,����,���͂P�O�O�O���~�𑊑����Ƃ��Ď���ɂƂǂ܂�i�����Ƃ��A�`�ւ̈②�����s�����O�ɉ������E���������,�Q�O�O�O���~�̑��������邱�Ƃ��\�ł���j�B

�S.�ȏ�̌���,���̈◯����,�Q�O�O�O���~�i�◯���z�R�O�O�O���~�|���������P�O�O�O���~�j�̌��x�ň②�y�ё��^�ɂ���ĐN�Q����Ă���B

�T.���͐N�Q���ꂽ�◯���̊z�Q�O�O�O���~�̌��x�ň②�E���^�̌��E�𐿋��ł�,���̏�����,�②,���^�̏����ł��邩��,�܂����҂`�ɂP�O�O�O���~�̌��E�𐿋�����B����łȂ�,�P�O�O�O���~�̈◯�����N�Q����Ă���̂�,���S�ɋ߂����҂a�Ɍ��E�����ł���B�������A�a�͂Q�O�O�O���~�̑��^���Ă��邪,���̂������E�����ł���̂�,�P�O�O�O���~�̌��x�ł���B

�U.�ȏ�̂悤�ɂ���,���͂`�ɂP�O�O�O���~,�a�ɂP�O�O�O���~���E������,�������P�O�O�O���~�ƍ��킹��,�◯���R�O�O�O���~���ۑS�ł���̂ł���B

�@

�@

�@

�@

�@

�@

�@

�@

�@

�@

�@

�@